理财通微信(微信理财通入口在哪)

最近余额宝在低收益的道路上越走越远,目前余额宝里面对接的几款货基,收益基本上都在3%以下,其中最高的银华货币A,7日年化收益仅为2.99%,余额宝的收益更是只有2.62%。

余额宝里面货基的收益

曾经的理财神器已不复存在,很多人纷纷将目光转向了支付宝的死对头微信。

后台不断有小伙伴留言问微信理财通怎么样,今天小钱就来和大家详细聊聊微信零钱通。

零钱通是腾讯的官方理财平台,和支付宝里面的财富页面功能差不多。

零钱通里面的产品主要有两大块,一块是理财,另一块是基金。

理财里面是一些低风险的投资标的,共有4类:货币基金、安稳债基、保险产品和券商产品。

货币基金相信大家都知道,就是和余额宝一样,主要投资于货币市场,风险低,流动性强,值得注意的是理财通里面的货基收益整体要比余额宝里面的货基高出不少。

余额宝里面的货基大部分7日年化收益在3%以下,但是理财通里面的货基收益大部分在3%以上,其中收益最高的工银添益快线货币,近七日年化收益高达3.50%,在目前的市场行情下,这个收益可以说是非常可观了。

理财通里面货基的收益

安稳债基里面有理财型基金和短债基金。

短债基金小钱在文章《低风险高收益,最近狂销两百亿》专门介绍过,短债基金可以理解成加强版的货基,收益比货基略高,风险也稍微大点。

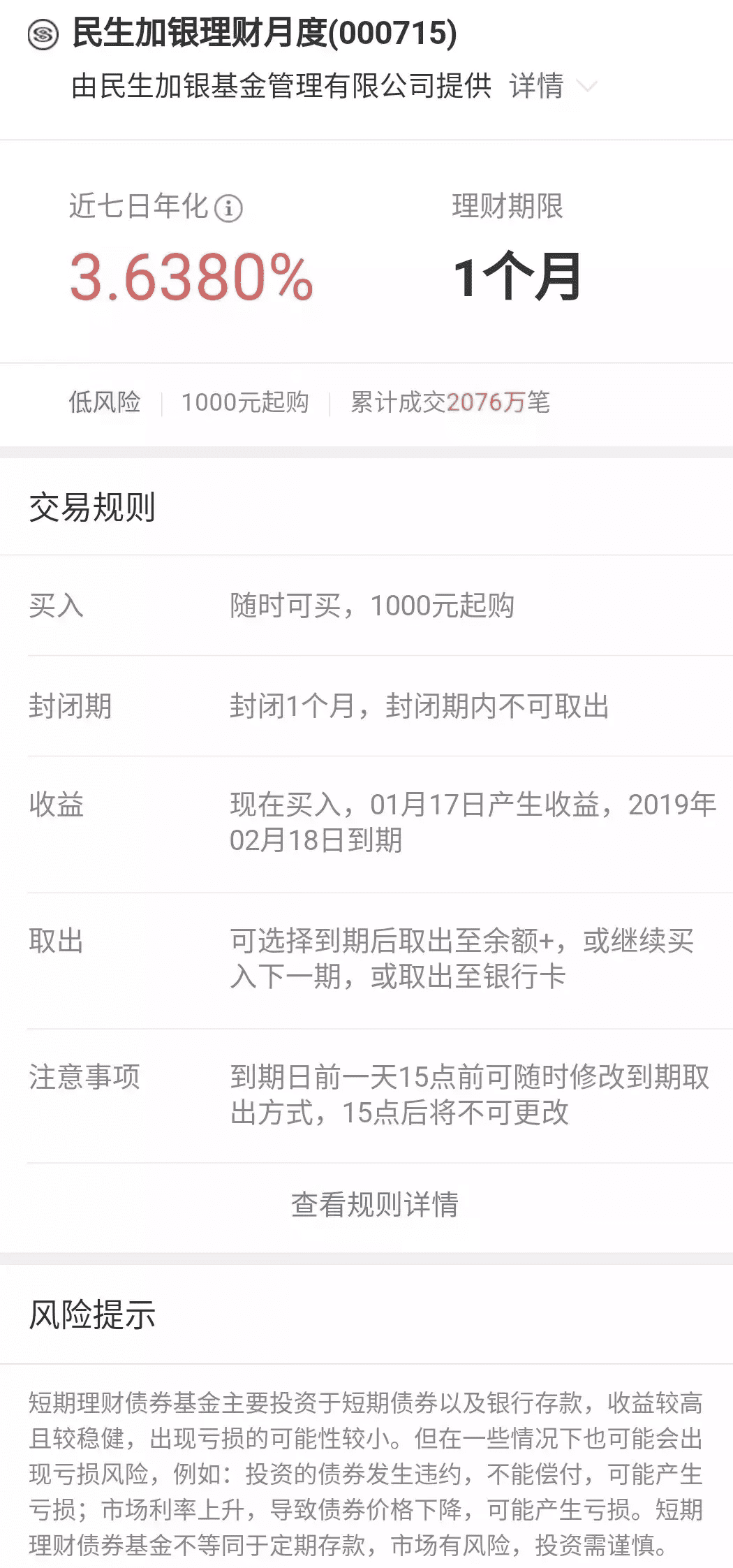

理财型基金本质上也是一种短债基金,主要投资于短期债券和银行存款,和短债基金不同的是,它的期限固定,不可提前取出。

理财型基金说明

这个产品其实很鸡肋,不管是流动性、收益性还是安全性,和创新型存款比起来都是完败,所以大家了解一下就行,不用太在意。

保险产品里面分为灵活申赎类和固定期限类,前者可以理解成保险公司发的货基,后者可以理解成保险公司发的银行理财。

券商产品里面有集合资管计划和报价回购,集合资管计划是定期的理财计划,同样类似银行理财,报价回购则类似于国债逆回购,买入后收益率锁定,到期按照约定年化利率兑现,不可以提前取出。

报价回购类产品说明

至于另一大块浮动收益,其实就是一个基金超市,和蚂蚁基金、天天基金差不多,在里面可以购买指数基金、股票基金、混合基金、债券基金等各类基金,也可以设置基金定投计划。

前面提到了很多产品,有一定投资理财经验的人看起来应该很轻松,但是对投资理财不熟悉的人看起来可能觉得有点混乱。

小钱给大家把这些产品梳理一下,在投资理财中,我们常见的和理财有关的机构有基金公司、银行、保险公司、券商。

基金公司的产品,大家都很熟悉,就是各种基金,什么货币基金、债券基金、股票基金、混合基金、指数基金等等,都是基金公司的产品,这是我们平时接触的最多的一类产品。

银行的产品就比较简单了,一类是存款,这个众所周知,不用多说,需要提一下的是现在出现的一类创新型银行存款,通常是一些小的商业银行出的,利率在4%以上,而且许多还可以灵活存取,小钱在文章《高息活期理财,全在这!》里面有过详细说明。另一类就是银行理财。

保险和券商的理财产品,我们平时接触得不多,但是整体上来说,和基金公司、银行的产品差别也不大,不过大都是一些风险比较低的产品。

保险公司推的基本都是一些养老产品,活期的就类似货币基金,定期的就类似银行理财,券商的资管计划也类似银行理财。

这样说,大家应该就清楚了。

如果你是低风险偏好者,那么理财通的理财板块就非常适合你,进一步看,如果你对资金的流动性要求高的话,可以选择货基、短债基金以及保险产品里面的灵活申赎类;如果对资金流动性要求没那么高,可以考虑里面的定期产品。

如果你的风险偏好较高,那么基金板块就比较适合你了。

有点理财经验的人都知道,财富管理的熟练程度越高,财富增值的效果越好。

工欲善其事,必先利其器。

不管是理财通、支付宝,还是蛋卷基金、股票账户,都是投资者的器,用好这些,你离高收益就更近了一步。

新的一年,希望大家都能善用理财工具,取得更高的收益。

免责声明:本文章由会员“何楠华”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系